利率倒挂、跌入“1”字头!中小银行密集下调存款利率

【大河财立方 记者 杨萨 吴海舒】今年3月以来,多家区域性中小银行发布了存款利率调整公告,部分长期限产品利率跌破2%进入“1”字头,还有银行出现存款利率“倒挂”现象。

近日,大河财立方记者走访发现,目前工商银行、中国银行等多个国有大行及民生银行、中信银行等股份行暂时没有调整存款利率,有工作人员表示,“接下来可能会下调”。

行业人士告诉记者,中小银行这一轮存款利率调整,本质上是在息差收窄压力下的主动应对,中小银行存款利率的下行通道已经打开,但节奏将更加审慎,走势也将呈现明显分化。

多家中小银行下调存款利率,国有大行暂未有新调整

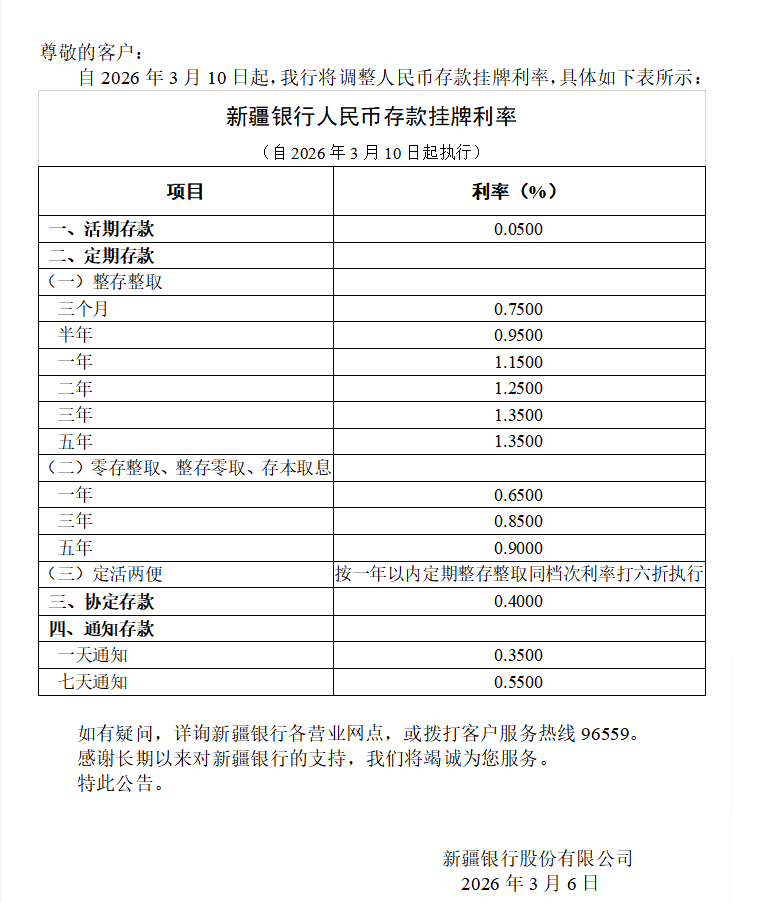

3月10日起,新疆银行实行新的人民币存款挂牌利率,相比去年5月,活期存款、定期存款整存整取、协议存款均有所下调。其公告称,一年期整存整取定期存款利率为1.15%、两年期1.25%、三年期1.35%、五年期1.35%,此前分别为1.25%、1.35%、1.45%、1.50%。

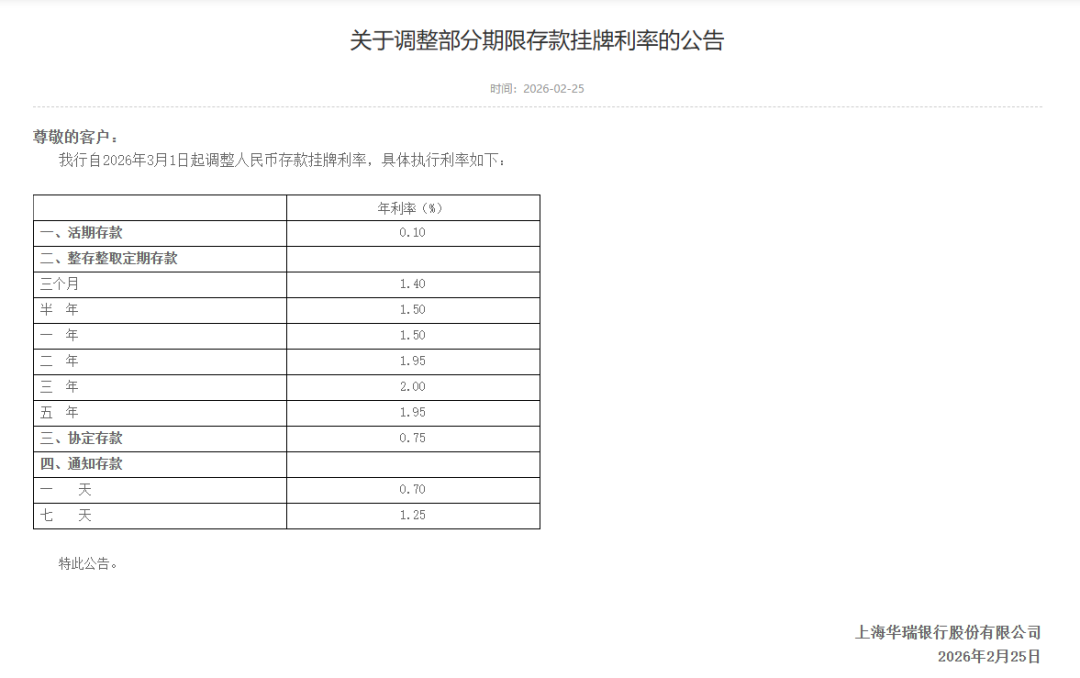

除了新疆银行,上海华瑞银行时隔4个月再次调整人民币存款挂牌利率。本月起,上海华瑞银行一年期定期存款调整为1.5%、两年期1.95%、三年期2.00%、5年期1.95%。此前,两年期为2.00%、三年期为2.05%、五年期为2.00%,均下调了5个基点,其中两年期与五年期利率正式跌破“2”字头。

黑龙江友谊农村商业银行也于3月起调整活期存款、定期整存整取3年期、5年期存款利率,调整后三年期为1.75%、五年期为1.6%,与上海华瑞银行一样出现存款利率“倒挂”现象。

国有大行及股份行存款利率有变化吗?大河财立方记者近日走访多家银行网点发现,目前部分国有大行以及股份行存款利率暂时没有新的调整。

根据工商银行利率执行表,定期存款利率普遍在2%以下,一年期利率最低不足1%(金额在50元—1999.99元为0.95%),最高利率为三年期1.55%(金额在20万元,含以上)。其工作人员说,从去年下半年调完之后一直是这个利率水平,但接下来可能会继续降低。在中国银行,工作人员称去年5月调完之后利率没有变化,持续到现在。

另外,浙商银行一年期1.30%、两年期1.50%、三年期最高1.90%(起存金额20万元),工作人员称年前就是这个利率,目前没有变化;兴业银行一年期定期存款利率为1.30%、两年期1.40%、三年期1.75%,工作人员表示该利率水平从去年7月调完保持到现在,“不过继续降息应该是大概率事件”;中信银行、民生银行工作人员也表示存款利率暂时没有新的调整。

存款利率调整是息差收窄压力下的主动应对

上海金融与发展实验室首席专家、主任曾刚接受大河财立方记者采访时表示,中小银行这一轮存款利率调整,本质上是在息差收窄压力下的主动应对。近年来贷款市场报价利率(LPR)持续走低,资产端收益不断摊薄,若存款端仍维持高利率,银行的经营可持续性将受到严峻考验。

值得注意的是,此次调整打破了以往“国有大行先动、中小银行跟进”的惯例,农商行、村镇银行反而率先出手,显示出中小银行压降负债成本的迫切性。而“利率倒挂”背后,是银行精细化管理负债结构的新逻辑——主动收缩长期高成本资金,避免在利率下行周期中“锁死”高息包袱。

“从维护银行体系稳健运营、推动金融更好地服务实体经济的大局来看,此番调整有其现实必要性,是宽松货币政策环境下金融机构顺势而为的理性选择。”曾刚说。

招联首席经济学家、上海金融与发展实验室副主任董希淼告诉记者,2025年下半年以来,多家银行的“开门红”启动时间提前至11月甚至10月,为了吸收存款、稳定负债,部分银行可能会阶段性上调存款利率,年后冲击“开门红”高潮退去,部分银行下调利率是客观趋势。

中小银行存款利率下行通道打开,走势将明显分化

未来中小银行存款利率会延续下行趋势吗?曾刚认为,从目前各方判断来看,中小银行存款利率的下行通道已经打开,未来大方向不会改变,但节奏将更加审慎,走势也将呈现明显分化。

支撑利率继续下行的因素主要来自三个方面,一是净息差压力仍未缓解,贷款端收益率仍有下探空间,银行若不同步压降存款成本,盈利空间将进一步受压;二是宏观政策基调明确,适度宽松的货币政策短期内不会逆转,整体利率环境依然偏宽松;三是监管层持续引导存款合理定价,高息揽储的竞争乱象正在被有序纠偏。

“不过,‘一刀切’式的普降也不会出现。部分区域性中小银行因自身流动性需求或市场竞争压力,可能阶段性地上调短期存款利率,呈现‘长降短稳、有升有降’的分化格局。”曾刚说。

随着多家银行1年期定存利率跌破1%,不少储户开始寻求兼顾收益和风险可控的替代选择。

董希淼认为,在存款利率逐步走低的背景下,存款资金配置正在从追求绝对安全,转向在安全、收益和流动性之间寻找新平衡。2025年以来,A股市场和理财市场持续向上,大大增加了对投资者的吸引力。因此,将有一部分存款流向理财市场、股票市场或进行其他权益类投资。

“在低利率时代,主动进行多元化配置已成为必然选择。”董希淼说,资本市场的结构性机会值得关注,但必须与自身的风险承受能力相匹配,通过科学的资产配置方法,在控制整体风险的前提下,去争取更合理的回报。此外,还要加强主动风险管理,适当增配保险产品,打造更有韧性的个人和家庭风险管理体系。