铜师傅再度递表港交所!创始人是雷军“忠实粉丝”

【大河财立方 记者 王宇】 继5月9日递交的港股招股书失效后,杭州铜师傅文创(集团)股份有限公司(以下简称铜师傅)于11月11日再度递表港交所主板,招银国际为独家保荐人。

根据弗若斯特沙利文报告,截至2024年12月31日止年度,该公司在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35.0%。

如果说泡泡玛特代表了“塑料潮玩”,那么铜师傅可以说是“铜质潮玩”的代表。此番赴港上市,铜师傅能否成功叩开资本市场的大门,成为“铜质文创第一股”?

线上销售贡献超75%,客单价连续三年下滑

铜师傅的创始人为俞光。上世纪90年代初,他曾就读于绍兴市中等专业学校工艺美术班。俞光的弟弟俞清1997年毕业于中国美术学院。

毕业后,俞光与俞清共同创办了一家卫浴产品公司——雅鼎创意家居股份有限公司,后更名为玺匠科技(杭州)有限公司。

机缘巧合下,两人进入铜工艺品领域,并于2013年3月成立铜师傅,2014年11月,公司改制为股份有限公司。

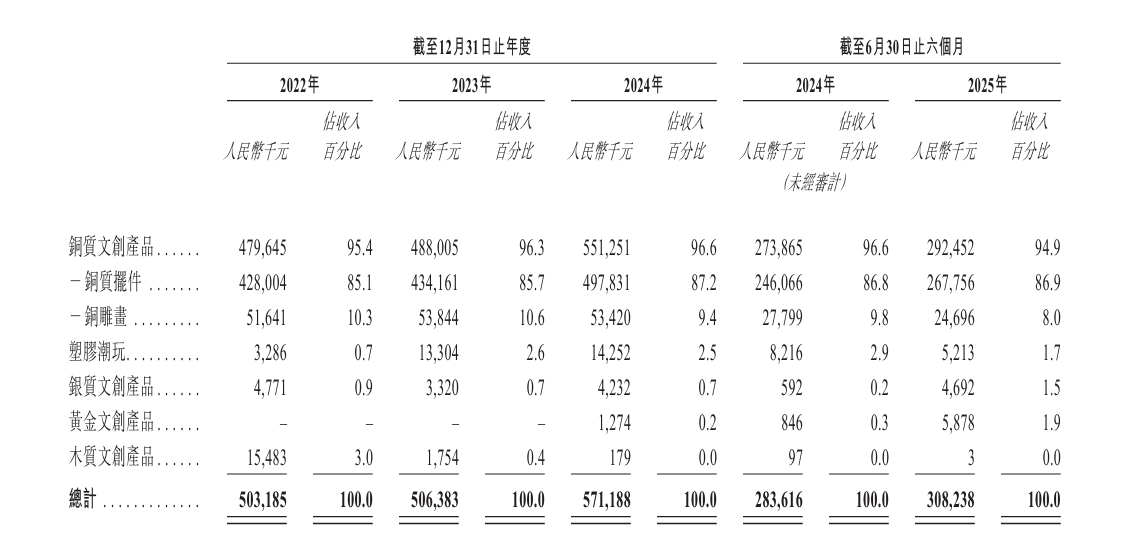

铜师傅产品依据材质与工艺分为四大类别:铜质文创产品、塑胶潮玩、银质文创产品以及黄金文创产品。

在2022年、2023年、2024年及今年上半年,公司分别新推出407款、350款、528款、240款及174款基于自研IP的SKU。同期,公司分别新推出176款、164款、179款、50款及81款基于授权IP的SKU。

除“传统文化系列”“口彩吉祥系列”“文物新生系列”“神话民俗系列”等原创IP外,在其官方店铺中,亦可见到《功夫熊猫》《复仇者联盟》《变形金刚》《猫和老鼠》等全球知名IP的角色形象摆件。

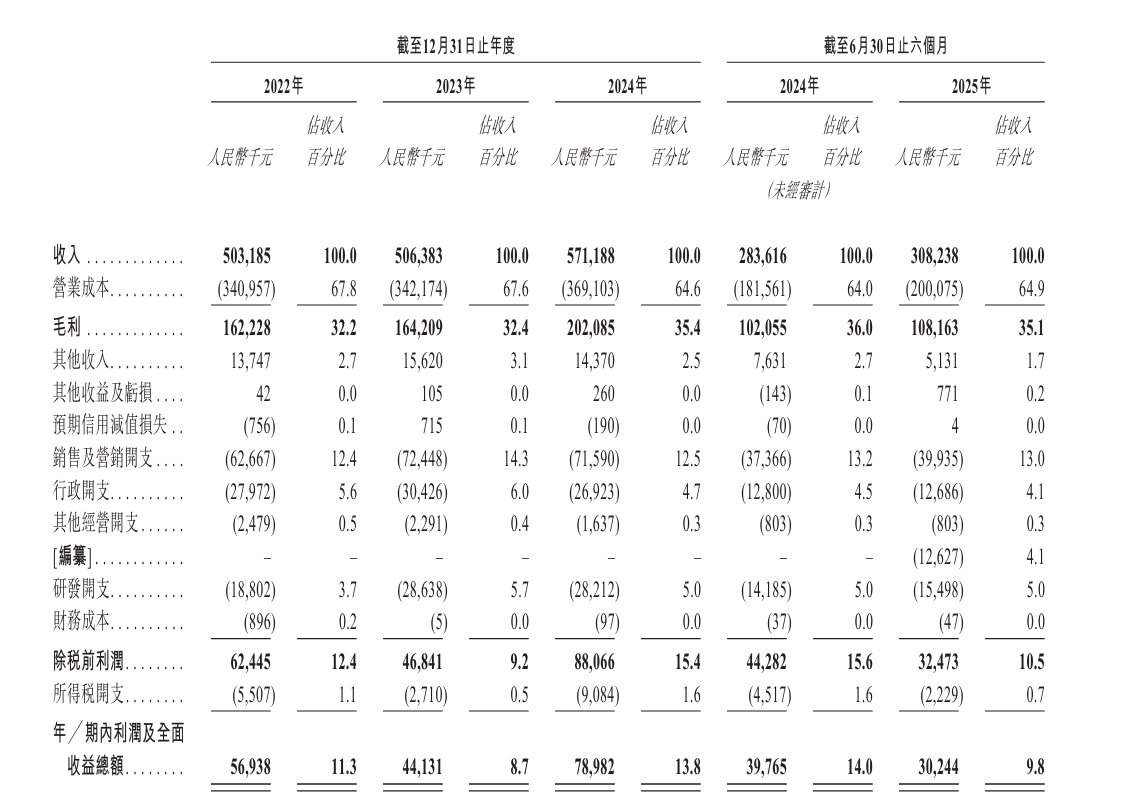

财务方面,在2022年、2023年、2024年以及今年上半年,铜师傅的收入分别为5.03亿元、5.06亿元、5.71亿元及3.08亿元。同期的毛利率分别为32.2%、32.4%、35.4%及35.1%。同期,公司的净利润分别为5693.8万元、4413.1万元、7898.2万元及3024.4万元。

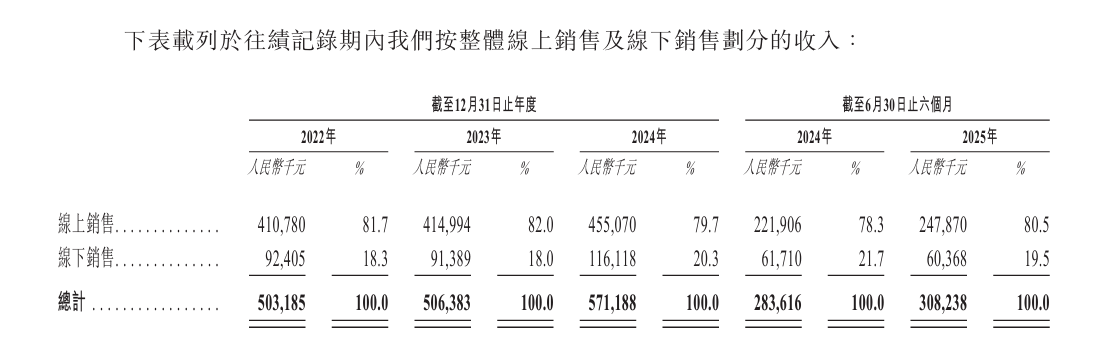

值得关注的是,自2022年至今年上半年,铜师傅的线上销售收入占比始终维持在75%以上。在线客单价在2022至2024年度分别为958元、822元与777元,今年上半年则进一步降至556元。

布局线上的同时,铜师傅也在积极拓展线下渠道。截至2025年6月30日,公司已拥有11家直营门店,并建立起覆盖56家授权经销商、共计63家门店的线下经销网络。

A股换道港股,小米系持股逾两成

在递表港交所之前,铜师傅于2022年聘请中金公司做上市辅导,准备在深交所创业板上市,最终于2024年9月终止与中金的合作。

“港交所对于文创等新兴产业的认可度和包容性较高,能够为铜师傅这类具有创新性和文化特色的企业提供更合适的发展平台。”新智派新质生产力会客厅联合创始发起人袁帅在接受大河财立方记者采访时表示,港交所具有更广泛的国际投资者基础,能够吸引全球的资金,为公司提供更充足的融资渠道。此外,转战港交所也可能是考虑到深交所的竞争环境和上市资源分配等因素,寻求更有利于自身发展的资本市场环境。

对于此次IPO,铜师傅表示,拟募集资金用于投资产品开发及设计能力、提高产能及履约灵活性、加强销售渠道及营销能力、升级数字化和信息基础设施、营运资金及一般公司用途。

据招股书,截至最后可执行日期,铜师傅创始人俞光持股26.27%,为单一最大股东。顺为资本、小米控股的天津金米为铜师傅第二、第三大股东,分别持有13.39%、9.56%的股份。此外,铜师傅的股东还包括凯辉中小企业基金、国中基金、白泉纳海、央视基金等。

值得一提的是,铜师傅创始人俞光还是小米创始人雷军的“忠实粉丝”。在诸多公开场合,他都毫不掩饰自己对雷军的推崇以及对小米经营模式的认可。

俞光接受媒体采访时透露,他首次寻求融资时前往顺为资本路演,终于见到了“偶像”雷军。当时没有经验的他只带着一份简单的PPT和一些铜像样品。这场路演最终打动了雷军,后者不仅高度赞扬了俞光与他的项目,更决定投资。

2017年,铜师傅完成了由顺为资本和小米集团领投的1.1亿元A轮融资。次年完成的3.1亿元B轮融资中,顺为资本和小米集团继续追加投资。

铜质文创市占率35%,小众赛道如何破局增长瓶颈?

在国潮崛起与文化自信的推动下,“为热爱买单”的消费氛围持续升温,中国潮玩行业迎来高速发展。随着泡泡玛特、布鲁可先后上市,以及卡游、52TOYS、TOP TOY等企业相继冲刺IPO,行业热度被推至前所未有的高度。

值得注意的是,尽管同属潮玩赛道,各家企业所聚焦的细分领域却不尽相同。例如,泡泡玛特深耕盲盒手办,布鲁可专注积木拼装,卡游则主攻集换式卡牌市场。

在潮玩市场中,铜质文创仍属小众细分赛道。根据弗若斯特沙利文报告,2024年,铜质文创工艺产品市场为规模15.76亿元,预计到2029年达到22.82亿元,复合年增长率加速达7.7%。

目前,铜质文创产品仍是铜师傅的绝对主营业务。在2022年、2023年、2024年以及今年上半年,铜质文创产品的收入分别为4.80亿元、4.88亿元、5.51亿元、2.92亿元,分别占同期总收入的95.4%、96.3%、96.6%及94.9%。尽管公司已尝试拓展塑胶潮玩、银质及黄金文创等多元品类,但进展相对缓慢。

袁帅指出,铜师傅要突破行业规模限制,需多路并进。比如拓展铜质生活用品等衍生品类,强化品牌与文化IP合作以提升附加值;在一线商圈设体验店增强消费者触达,并推动与旅游、文创产业的融合,开辟更广阔市场空间。

面对日益激烈的行业竞争,铜师傅能否借助此次上市融资,推进产品多元化与品牌建设,突破当前增长瓶颈、巩固其小众龙头地位,仍待时间检验。