招股书失效、供货价涨、利润腰斩,三只松鼠突围路在何方?

【大河财立方 记者 何凤娟 郝楠楠】 “国民零食第一股”三只松鼠,近期多项动态引发市场关注。

一方面,三只松鼠港股招股书自动失效,且暂未二次递表;另一方面,在前三季度净利润降超50%态势下,三只松鼠宣布自11月1日起对旗下部分产品上调供货价,称受成本上涨等影响。

一系列动态的背后,这家零食头部企业正面临多方面挑战。

上调供货价、港交所上市暂停,三只松鼠或遇挫

关于上调部分产品供货价格这一消息,大河财立方记者向三只松鼠方面进行了确认。

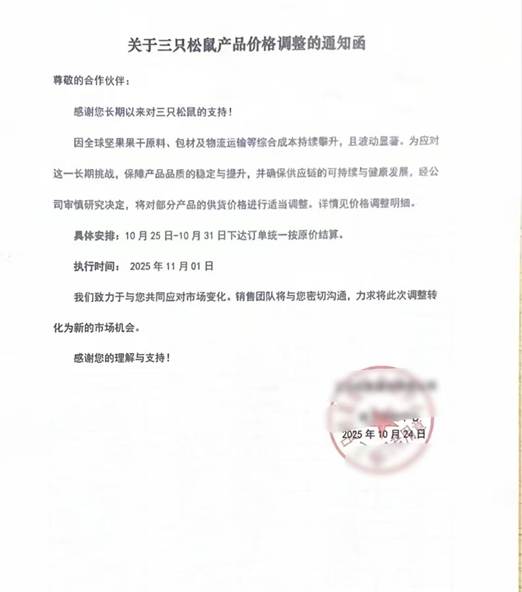

对于调价原因,三只松鼠此前回复投资者提问时称,产品矩阵及价格调整属于正常的经营行为。另据三只松鼠向经销商发布的价格调整通知函,此次调价是因全球坚果果干原料、包材及物流运输等综合成本持续攀升,且波动明显。为应对这一长期挑战,而对部分产品供货价格适当调整。调整的产品共有30余款,包括开心果、巴旦木、瓜子等相关规格产品。

值得关注的是,作为“国民零食第一股”,过往几年,三只松鼠一直以“高端性价比”著称。2022年年底,三只松鼠提出“高端性价比”战略,并在两年后实现业绩回升:2024年,公司实现营业收入106.22亿元,同比增长49.3%;净利润为4.08亿元,同比增长85.51%。

关于供货价格上涨对终端售价的影响,以及涨价是否为应对净利润下滑的策略,记者就上述问题进一步采访,未获回复。

不过,从三只松鼠最新业绩表现来看,此次调价的背后,三只松鼠确实正面临着增长压力。财报数据显示,三只松鼠今年前三季度营收77.59亿元,同比增速为8.22%,与2024年全年49.30%的高增长形成鲜明对比;归母净利润仅1.61亿元,同比下滑52.91%。值得注意的是,其净利润对非经常性损益的依赖度已超过六成——前三季度计入当期损益的政府补助达9881.8万元。

与此同时,三只松鼠谋求“A+H”双重上市的进展,也按下暂停键。今年4月25日,三只松鼠递表港交所;六个月后,申请材料未获进展自动失效。

截至目前,三只松鼠暂未披露二次递表计划,资本化进程遇挫。

营收放缓、利润腰斩、现金流承压,三只松鼠陷多重压力

事实上,2025年以来,三只松鼠营收增速明显放缓,盈利能力也打了折扣。

据财报数据,今年以来,三只松鼠营收增速较上年同期均明显放缓。第一季度,公司营业收入为37.23亿元,同比增长仅2.13%;截至上半年,整体增速虽小幅回升至7.94%,但仍处于较低水平。

比营收增长放缓更严峻的挑战,是三只松鼠净利润的持续下滑且呈逐季加剧态势。

第一季度,三只松鼠归母净利润同比已下降22.46%;上半年,降幅迅速扩大至52.22%,其中第二季度单季亏损高达1.01亿元,同比暴跌441.41%;直至前三季度,公司归母净利润仅为1.61亿元,净利润降幅进一步扩大至55.4%,其中第三季度单季净利润2226.89万元,同比下滑56.79%,下行趋势仍未扭转。

盈利能力下滑的背后,三只松鼠受到了成本上升与费用增加的双重挤压。

Wind数据显示,今年前三季度,三只松鼠销售毛利率为25.27%,较去年同期25.44%略有下滑。

与此同时,费用端支出明显上升。其前三季度销售费用同比增长24.06%至16.05亿元;管理费用同比增长50.7%至2.28亿元。在成本压力与费用扩张的共同作用下,公司销售净利率由上年同期的4.76%骤降至1.97%,利润空间被严重挤压。

除盈利压力外,三只松鼠在营运效率与现金流方面的表现同样值得关注。

营运效率方面,Wind数据显示,前三季度,该公司存货周转天数长达71.61天,同比增加约20天,其产品动销速度明显放缓;与此同时,应收账款周转天数由57.90天增至69.39天,表明渠道回款周期拉长,资金回笼效率下滑。

更值得警惕的是其现金流危机。截至报告期末,该公司经营活动产生的现金流量净额为-5.06亿元,同比大幅下滑1690.52%。根据三季度财报解释,这一变化主要系本期经营性采购支出增加所致。

线上增长见顶、线下拓展乏力,突围路在何方?

三只松鼠因凭借电商红利而迅速崛起,但如今,它正面临线上增速放缓的挑战。

2025年上半年,三只松鼠线上营收为42.95亿元,同比仅增5.0%,增速较2024年显著放缓,但占比仍高达78.42%,反映出对线上渠道的高度依赖。

曾经爆发增长的抖音渠道,上半年增速从去年同期的180.73%大幅回落至20.8%,增长动力明显减弱。与此同时,传统电商渠道持续收缩,天猫系营收同比下滑18.6%,京东系也仅微增1.9%,其线上增长结构亟待优化。

事实上,三只松鼠也早已将目光投向线下渠道,然而其拓展之路屡遭挫折。

2016年,三只松鼠首家线下体验店开业,创始人章燎原提出“2017年开出100家、5年内突破1000家”的扩张目标,并于2019年进一步升级为更具雄心的“万店计划”。

然而,实际推进远未达预期。数据显示,三只松鼠线下规模持续收缩。从2022年初至2024年末,其门店总数从1065家锐减至333家,同期线下门店收入大幅下滑至4.04亿元。

从门店结构来看,目前线下门店主要包括国民零食店与联盟小店(加盟模式)两种模式。2025年半年报显示,报告期内,公司线下门店共450家,其中国民零食店353家,线下门店营业收入1.76亿元。

值得注意的是,联盟小店的表现较为低迷。根据2024年年报,该类门店年初为266家,其间关闭229家,至年末仅存37家。

为加速拓展线下网络,三只松鼠在2024年曾尝试通过收购方式整合资源,拟收购爱零食、爱折扣等量贩零食品牌,但最终因交易条件未达成一致等原因未能成功,其线下渠道仍面临挑战。

除了渠道突围,三只松鼠过往几年还在做多品牌、多品类布局,也确实拿出了不错的案例:儿童零食品牌“小鹿蓝蓝”2024年营收7.94亿元,同比增长35.03%,占营收的比重为7.48%。

此外,三只松鼠通过资本、供应链及管理赋能,在小鹿蓝蓝子品牌基础上,进一步孵化超大腕(方便速食)、蜻蜓教练(健康轻食)、围裙阿姨(预制菜)、第二大脑(咖啡)、金牌奶爸(宠物食品)等多个子品牌。

中国食品产业分析师朱丹蓬接受大河财立方记者采访时提到,三只松鼠目前正在进行多品牌、多品类、多场景、多渠道、多消费人群的“五多”战略布局,但是它太慢了。尤其是在线下渠道上,三只松鼠尽显弱势。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪接受大河财立方记者采访时认为,三只松鼠拓展多品牌、多品类赛道可能会面临诸多挑战。“一是跨品牌品类需不同专业知识与运营经验,从零食到饮料、日化等领域,产品研发、生产、营销模式差异大,企业人才与技术储备或有不足。二是消费者对三只松鼠零食品牌印象深,品牌认知固化下,拓展新品类可能难以快速获得认可。”詹军豪说道。

此外,当下各细分领域已有成熟品牌,三只松鼠作为新进入者,需投入大量资源抢占份额。而同时推进多个子品牌,资金、渠道等资源分配易失衡,影响各品类发展。

在费用高企与利润下滑的双重压力下,如何平衡渠道投入与盈利能力、在新旧业态间找到增长突破口,已成为三只松鼠未来发展的必答题。在此关键节点,如何推进港股上市、获取新一轮资金支持,或将是其寻求增长道路上的重要一步。