为父母补缴社保,用光了购房首付

作者 | 实习生 杨帆

编辑 | 吴擎

夜里十一点,陈茵靠在沙发上,深吸一口气,按下“确认”键,十五万元从自己的账户划到父母名下。

那是她帮父母补缴城乡居民养老保险的全部费用。屏幕上显示“转账成功”,她的心却久久不能平静。那笔钱原本是攒了好几年的首付款,如今换成了父母未来每月几百块的养老金。

“我爸妈那一代人,辛苦了一辈子,什么都靠自己。”她说,“可老了以后,他们还是没底。”

两千公里外,北京的林岚正在另一种“提前准备”里。她刚给自己交完养老保险的年费,已经连续坚持了七年。她算过,等到六十岁时,至少能靠保险拿到一笔固定收入。身边的朋友笑她“想太多”,但林岚只是淡淡一笑:“我不想把养老寄托在别人身上。”

一个为父母补缴,一个为自己筹谋。她们身处不同的生活阶段,却被同一种焦虑所笼罩——关于衰老、储蓄、责任与体面。

在他们这一代人身上,养老不再只是父母口中的“老了再说”,而是正在进入年轻人现实生活的议题。无论是为父母补缴社保,还是为自己购买商业保险,越来越多的年轻人正把“养老”提前写进人生规划。

《关于我妈的一切》剧照

他们的行动背后,是对时代变化的敏锐感知:房价高、就业不稳、政策调整频繁,传统意义上的“养儿防老”已不再可靠。

于是,一场关于养老的社会接力提前开始——年轻人提早负重,父母学着依靠制度,一个家庭的焦虑被拆解为两代人的努力。

提前“长大”

“开始意识到‘爸妈老了’这件事,是从算养老金开始的。”周婧说。

2024年夏天,社交平台给她推送了一条关于城乡居民养老保险的科普帖。她随手点开,却没想到从此一头扎进“社保政策”的世界。

周婧的父母生活在广东湛江的乡下,没单位,没固定收入,只缴过最低档的180元养老保险。为了让父母日后每月有稳定的退休金,她翻遍社交媒体、打电话问社保局,又让在老家的表姐跑邮政银行托人递资料……折腾了一个月后,母亲的养老账户终于完成补缴。

看着账户上5.9万的余额,她松了口气,“这下,她每个月能领663块钱,起码能自己买米买面了。”

对比之下,王晴为公婆补缴社保的契机则更“家常”。那天,她丈夫提议每月给公婆600元当“养老钱”,她却在网上搜到“子女资助父母补缴社保”政策。“我一看,江苏这边60岁可以一次性补缴,我公公还没满60,就抓紧补缴了。”

但这份孝心与责任,刚开始却并不被父母理解。

《熟年》剧照

在上一代人看来,老去是一件“顺其自然”的事。上世纪八九十年代,体制单位的职工有编制、有福利、有公费医疗,而更多的农民和个体劳动者,则凭双手劳作积蓄生活经验。当时的他们很少交养老保险,如今却在政策更迭中陆续被纳入统筹系统。对于上一代人来说,如果没有统筹这张网兜着,养老只能靠自己微薄的积蓄和儿女。但他们,其实担心的是,自己的养老问题,会增加早已劳累不堪的儿女们的负担。

“一次性交的钱太多,算了吧。”当陈茵第一次向父亲解释城乡居民养老保险的缴费档次时,得到的正是这句回复。她知道,其实父亲“不是不心动,是舍不得。”

如今,陈茵父母每个月的开销在六千元左右,包括三千五百元的房贷和三千元的日常生活开支,主要是吃和行。他们目前的积蓄在十万元左右,但考虑到弟弟这两年可能会结婚,两老觉得到时候可能会有几万元的支出。

为了打消父母的顾虑,她先往父亲卡里转了五万,又给母亲转了十万,“先斩后奏”。她在广州打工多年,那笔钱原本是准备做大额存单、攒首付款的,“可想到爸妈老了再求我拿钱,还不如现在给他们一点底气。”

周婧也经历了同样的阻力。母亲起初觉得交了钱也一时轮不到自己花。面对母亲的误解,周婧解释不清,就让父亲去问县里社保局的老同学,结果打了几个电话,越问越糊涂。最后她干脆亲自联系社保局,“从社交平台到官方APP,从网友留言到官方热线,信息不仅琐碎,而且越多越让人摸不着头绪。”

那一个月的反复沟通,让她第一次体会到父母眼中的“复杂世界”——他们不是不关心未来,而是被繁琐的程序和看不懂的政策挡在门外。

《白日之下》剧照

王晴给公婆缴社保的过程更加艰难,用她的话来说,那段时间仿佛经历了一场“家族博弈”。家庭中的每个人都有自己的想法,婆婆觉得“钱放银行最保险”,大姑子讥讽“养老金还不如买肉吃”,连丈夫都说她“发疯”,但他们目的是一致的:不同意她补缴社保。

那段时间,王晴几乎独自扛下了全部沟通压力。到最后沟通无果,王晴自己拍板,直接刷了4.5万的信用卡,替公公一次性交齐了社保。“公公第一个月拿到739块退休金后,婆婆在亲戚群里炫耀,说‘多亏我媳妇有远见’。”那一刻,她觉得所有的争吵都值了。

角色变换

对年轻人来说,补缴并非一笔简单的金钱支出,而是一种与父母、与过去的自己重新对话的过程。

“那天我在出租屋里,转完五万块给爸,又转十万给妈,存钱在广州买房的愿望好像又远了一点。”

陈茵记得那晚,她靠在沙发上长叹一口气,心里却意外平静。那是她第一次真切地意识到,自己已经成为家里的“顶梁柱”。父母年岁渐长,但他们医保和社保都不全,她不再是家庭里被供养的人,而是开始承担起反哺的责任。

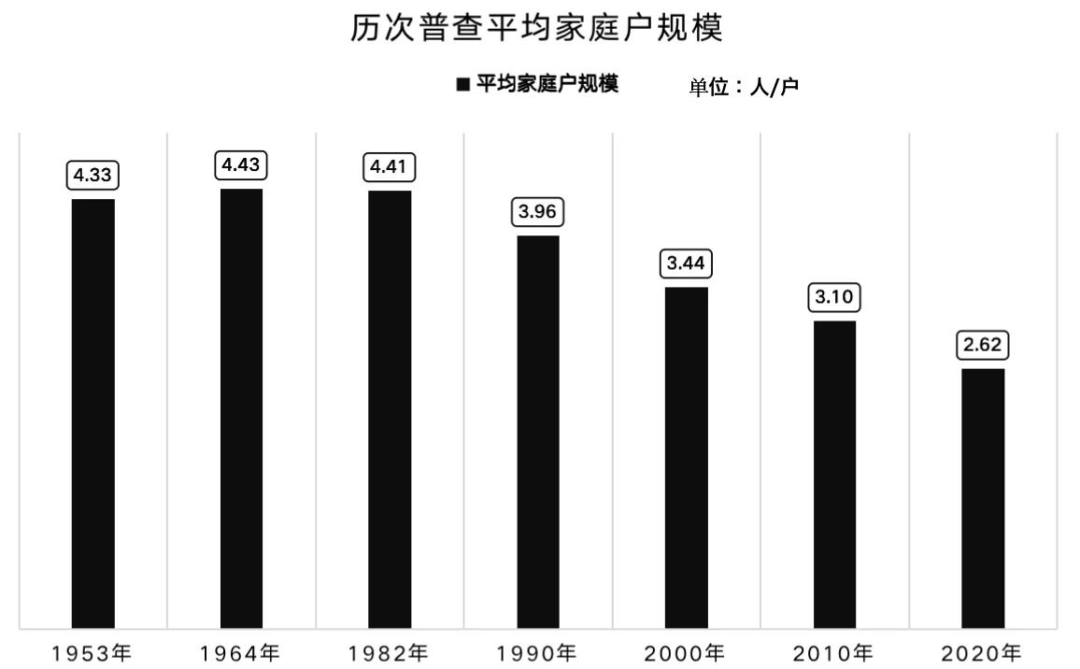

在过去,反哺的责任在多子女家庭意味着“养老有人轮流分担”,但在独生子女政策实施三十余年后,一个孩子往往要同时承担赡养父母、抚养子女的“双重负担”。据国家统计局2020年第七次全国人口普查数据显示,我国家庭户均人口已降至2.62人,比2010年(3.10人)减少0.48人,这意味着一个家庭中的“抚养人口比”不断上升。中国社会科学院人口与劳动经济研究所的报告指出,独生子女家庭正在成为养老压力最集中的单元,“代际支持关系趋于单线化,家庭养老功能明显减弱”。

2020年我国第七次全国人口普查,家庭户均人口降至2.62人

这种单线支撑的家庭结构,使得“焦虑”变成了一种连锁反应。父母担心“孩子太辛苦”,孩子担心“父母没保障”;中年人一边缴纳社保,一边资助父母补缴,一边还要为自己的未来储蓄。

不过,给父母补缴养老金,让儿女们不约而同地感受到自己在家庭中角色的转换。

陈茵说,过去家里的大事总是父母做主,如今他们遇事会先征求她的意见。“以前他们是顶梁柱,现在好像我成了主心骨。”

前段时间,陈茵的母亲在县城医院查到身体出了点问题,医生说要做手术。如果是以前,他们可能自己做完手术才会和女儿说。但这次,他们主动打电话给陈茵并询问她的意见。

陈茵认为县城医院不可靠,于是安排父母来广州的大医院复查。在检查过程中,为了不让母亲担心,陈茵一直在安抚母亲的情绪,在等待的一周期间一直悉心照顾。

周婧也有同样的体会。补缴后,父母几乎事事听她安排,“他们从不懂政策、怕麻烦,到现在会主动问我养老金涨没涨,家里的一些决定都先听听我的想法。”这种依赖感让她既心酸又踏实。

而对王晴来说,“成人礼”不仅意味着反哺,更是一种认知上的成长。她笑说:“我以前以为孝顺是多回家看看,现在觉得,帮他们规划养老才是真正的安全感。”

《八零九零》剧照

在她们看来,养老金不只是钱——正如王晴说的:“那是老人的底气。自己买菜、自己看病、偶尔给孙辈买个小礼物——那种能自己做主的自在,就是最体面的老年生活。”

“父母有了养老金,不用每个月向我要钱,也不怕生病。其实,我是替他们,也替自己松了一口气。”陈茵说,她已经不记得是哪天突然意识到自己长大,只知道,从那次去社保局的路上起,她的电话里再全是不是父母的关心和牵挂,更多的是成为了父母可以随时求助的安全网。

提前规划

如果说为父母补缴社保是“成人礼”,那给自己购买养老保险、提前规划养老则更像“未雨绸缪”。

林岚第一次认真思考自己的养老问题,是在二十四岁那年。那时候她刚入职一家教培机构,还没结婚。工资不算高,但她已经开始规划自己的老年生活。

“我所在的行业本身不是特别稳定,所以想给自己的老年生活找一个支点。那时候觉得,不想把命运交给别人,不想有一天靠孩子或者靠运气。”她说。这几年来,她的保险总额已经交了将近四十万元。

在大多数人还没来得及想未来的时候,林岚已经开始为六十岁的自己铺路。她说这是出于“焦虑的具象化”——行业动荡、收入不稳、利率下行……一连串词语被她列成笔记,像一个随时可能下沉的清单。“我想提前准备一点底气。”

疫情之前,林岚的工作节奏是加班常态化:备课、带班、评估、招生。她的工资和行业热度直接挂钩,也因此波动剧烈。正是在那段时间,她第一次产生了“要稳定现金流”的念头。

《熟年》剧照

当时,她每天晚上下班都会打开知识社区,搜“养老保险”“理财规划”之类的关键词,并因此结识了一位保险经纪人。对方帮她设计了一个长期养老方案——每年缴2.5万元,连续缴20年,从60岁开始领取养老金。“我当时想的是,不一定非得拿最高回报,但至少要有持续收入。”她按照退休后每月两万元家庭支出的目标倒推,预计其中六千元来自保险的稳定返还。算下来,到六十岁,她可以每月领取一笔固定金额,终身领取,累计约120万元。“你要知道,我父母那一代人,连养老金怎么计算都搞不清楚。”她说,“所以我必须早点开始。”

林岚形容自己是“在有限资源里规划未来”的人。为了这份保险,她也做出了一定的牺牲。“以前我每年会出国两次,但那几年疫情刚好出不去,就干脆把那笔钱拿来买保险。”她笑说,“算是一种被动节流。”

每年二万五的保险支出,对她的生活并非沉重负担,但叠加其他保险,确实让她感到压力。她记得最艰难的时候,是疫情期间停工那几个月,没有稳定的收入来源,她动用存款也要坚持按期缴费。“那时候身边人都不理解,连我妈都觉得,自己都没稳定收入,还给保险公司送钱。”但在她看来,稳定的现金流才是养老的关键。对林岚来说,提前锁定现金流,是掌控生活的一种方式。“买保险不是为了变富,而是一种规划,是为了有尊严地老去。”她说。

如果说林岚的规划来自理性,那么她母亲的观念则来自惯性。母亲在农村长大,对金融产品没有安全感。父亲在疫情时去世,没能留下任何养老储备。“我想过给妈妈补缴社保,但当时她已经六十三岁,过了补缴年龄。”

于是,她选择每月固定转账六千元给母亲生活,其中两三千让母亲自由支配,“至少她能买自己喜欢的东西,过体面的老年生活。”

《八零九零》剧照

她非常清楚,自己与上一代人之间最大的不同,不是经济状况,而是观念。“他们那一代人觉得养儿防老是天经地义,我们这一代更多是自我负责。”她打算老了之后去养老社区,“那种可以自己做主的生活更适合我,也不会给孩子添麻烦。”

林岚很早就参观过几家养老社区,印象最深的是和当前保险公司合作的中产社区:房间干净、老人们有各自的兴趣班,还有医生常驻。只要累计交够100万保险金就能入住,“我现在买的这家保险正好对接那家养老社区。”她的计划清晰、细致——就像提前写好的一份“人生预算表”。

她也开始在网上关注养老话题。看到有年轻人调侃,她总会忍不住留言:“早点规划不会错。”她分析得很清楚:“反对交社保的,要么是还没成家、没感受到生活压力的人;要么是真的没余钱去交的人。”她理解他们,但也提醒自己不要陷入“等一等”的心态。

“我不相信运气。”她说,“我相信规划。我母亲老了需要照顾,孩子也刚出生。现在提前做好准备,其实是在给未来的自己减负。”她的语气里没有焦虑,反而有种踏实的安全感。“现在我已经不怕变老了,因为我知道,到那时候,我依然能靠自己过得很好。”