洋河股份上半年盈利43亿元背后:经销商数量首次减少、省外市场收缩明显

【大河财立方 见习记者 关帅康】 8月18日,洋河股份披露2025年上半年财报。今年上半年,洋河股份实现营收147.96亿元,同比下滑35.32%;实现归母净利润43.44亿元,同比下滑45.35%。

洋河股份并未在半年报中解释业绩下滑的具体原因,但其披露的各项经营数据显示,洋河股份渠道端仍面临较大挑战。

公开资料显示,截至今年上半年末,洋河股份经销商数量为8609家,同比净减少257家,这也是洋河股份多年来经销商数量首次净减少。

其中,洋河股份省内经销商数量为3010家,同比增加11家;省外经销商数量5599家,同比减少268家。

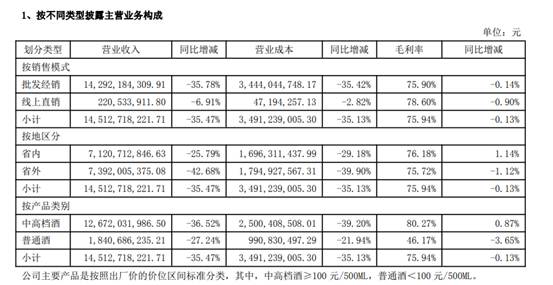

分地区来看,今年上半年,洋河股份在江苏省内实现营收71.21亿元,同比下降25.79%;省外实现营收73.92亿元,同比下降42.68%。

省外经销商下降,或与洋河调整全国化布局战略有关。

面对行业缩量竞争,粗放式渠道扩展效益下降,多数酒企选择集中资源深度捆绑核心市场。

6月12日,洋河股份2024年度股东大会现场提出,公司要改变以往平均用力的全国化政策,更加聚焦省内大本营市场以及长三角市场。

从产品类别来看,今年上半年,洋河股份中高档酒实现营收126.72亿元,同比下滑36.52%;普通酒实现营收18.41亿元,同比下滑27.24%。

回溯2024年,在白酒行业深度调整的大背景下,洋河股份为缓解渠道库存压力、稳定产品终端价格,选择主动降速,但这也导致其业绩连续4个季度下滑,成为业绩下滑较大的头部酒企。

作为率先调整,且业绩幅度下滑较大的头部酒企,洋河股份业绩调整何时触底?成为市场关注的焦点。

在酒水行业研究者、千里智库创始人欧阳千里看来,当前,受消费场景影响,高端酒、次高端酒销量下滑,洋河股份上半年业绩下滑在意料之中。面对业绩下滑,洋河股份也先后推出光瓶酒、低度酒拓展产品结构,但消费市场需要长期培养,短期难以为酒企业绩增长提供较大助力。

“当前,正逢洋河股份新老董事长交接,公司更需要彻底释放风险,为未来业绩触底或反弹做好准备。”欧阳千里说。

8月18日,中国酒业独立评论人肖竹青接受大河财立方记者采访时表示,洋河股份业绩下滑,是主动降速的必然结果。当前,白酒行业正面临渠道高压与价格倒挂风险,洋河对短期业绩的克制,是对渠道的战略性保护,唯有保障经销商合理利润空间,才能维持市场秩序的长期稳定。

“洋河股份高线光瓶酒采用三年基酒,是行业首款真实年份认证光瓶酒,定价59元,切中了品质升级和价格理性的消费趋势。建议洋河股份继续发力光瓶酒战略,完成消费分级的精准卡位。”肖竹青称。